DESCRIPCIÓN:

Para administrar un negocio financieramente exitoso, deberá aprender cómo realizar un seguimiento de sus ganancias y gastos y cómo asegurarse de tener siempre suficiente efectivo en su cuenta bancaria para cumplir con sus obligaciones. Esta sesión proporciona una guía para una buena organización financiera, explica tanto la contabilidad como el flujo de efectivo en términos simples, analiza posibles problemas de responsabilidad fiscal y presenta a diferentes expertos financieros que pueden brindarle asistencia antes de comenzar.

Al final de esta sesión, usted debería ser capaz de:

- Organizar usted y su negocio para mantener buenos registros financieros.

- Comprender los informes financieros básicos utilizados para monitorear la salud de su negocio.

- Evaluar los informes financieros de su negocio en busca de signos de problemas.

- Conocer los diferentes tipos de profesionales contables.

- Identificar la importancia de contar con un equipo de expertos financieros que lo ayuden.

- Primer Paso: Construya su Conocimiento

- ¿Por qué es Importante la Información Financiera Para su Negocio?

- ¿Cuál es la Diferencia Entre Teneduría de Libros y Contabilidad?

- ¿Qué son los Estados Financieros y por qué los Necesita?

- ¿Cómo Hago un Seguimiento de Toda la Información Financiera que Necesito?

- El Plan de Cuentas

- Cómo Rastrear lo que es Importante

- Métodos de Contabilidad

- Mantener el Dinero Comercial y Personal Separados

- Segundo Paso: Reúna a su Equipo de Contabilidad

- Seleccione su Contador Fiscal

- Seleccione un Proveedor de Nómina

- Iniciar una Relación Bancaria

- Asistencia Financiera y Técnica

- Tercer Paso: Hora de Empezar

- Controles Internos

- Trabajar con un Tenedor de Libros Contratado

- Reconciliación de Cuentas Bancarias

- Cuestiones de Responsabilidad Fiscal

- Resumen

- Las 10 Cosas que Debe Hacer y no Debe Hacer

- Recursos de Negocios

¿Por qué es Importante la Información Financiera Para su Negocio?

Si va a estar en el negocio, debe saber cómo llevar un registro de lo que gana y lo que gasta. El software de contabilidad ha hecho que el seguimiento de sus actividades financieras sea más fácil que nunca. Con algunos conocimientos básicos y el apoyo de un contador fiscal profesional, usted mismo puede encargarse de la mayor parte de la contabilidad diaria. Una vez que comprenda la contabilidad básica, también le resultará más fácil trabajar con un tenedor de libros profesional si decide contratar uno.

Es posible que haya escuchado la estadística de que, según la Administración de Pequeñas Empresas (APE), aproximadamente una de cada cinco negocios fracasará en su primer año. Solo alrededor de la mitad de todos los negocios nuevos llegarán a los cinco años, y solo el 30% de los negocios llegarán al año 10. Las dos razones más importantes para el fracaso empresarial son la falta de ventas (el mercado no sabe o no quiere los productos o servicios ofrecidos) y el flujo de efectivo: no tener el efectivo necesario para cumplir con las obligaciones financieras cuando se necesita.

Afortunadamente, ambos problemas tienen soluciones simples. Y vale la pena el esfuerzo de resolver esos desafíos porque la APE también nos dice que, en promedio, las personas que trabajan por cuenta propia generalmente son significativamente más ricas que los trabajadores empleados regulares.

Entonces, ¿cómo puede evitar convertirse en una estadística? Fácil. Conozca sus números y tenga un plan de administración de efectivo.

Las necesidades financieras de las pequeños negocios son muy diferentes a las de las grandes corporaciones, pero la terminología es la misma, así que comencemos con algunas definiciones.

¿Cuál es la Diferencia Entre Teneduría de Libros y Contabilidad?

Aunque las palabras a menudo se usan indistintamente, la contabilidad y la teneduría de libros son dos cosas distintas La teneduría de libros se refiere a las actividades involucradas en el seguimiento de las transacciones financieras individuales. La teneduría de libros presenta al propietario del negocio con estados financieros claros y precisos. El propietario del negocio puede contratar a un tenedor de libros profesional para realizar un seguimiento de las transacciones financieras del negocio.

La contabilidad se refiere al panorama general, donde sus transacciones financieras y la información financiera se combinan en informes estándar o estados financieros. Estos informes estándar le ayudan a usted (así como a los socios, prestamistas, asesores y otras partes interesadas) a comprender la salud financiera de su negocio para que pueda tomar decisiones financieras acertadas. La teneduría de libros es la base de la contabilidad. Un contador profesional, al que también se hace referencia en esta sesión como contador fiscal, reunirá la información del tenedor de libros (ya sea el tenedor de libros contratado o el propietario del negocio) para crear estados financieros, preparar informes de impuestos y declarar impuestos en nombre del negocio.

¿Qué son los Estados Financieros y por qué los Necesita?

Los estados financieros son los informes estándar que todo negocio prepara para resumir la información financiera y dar una imagen completa del negocio.

Los tres estados financieros más importantes son el Balance general, el Estado de Pérdidas y Ganancias y el Estado de Flujo de Efectivo.

El Estado de Pérdidas y Ganancias, también llamado Estado de Ingresos, muestra cómo su negocio ganó y gastó dinero, y si el negocio es lucrativo o no.

El Balance General muestra cuánto vale el negocio, incluido todo lo que otros le deben al negocio (activos), todo lo que el negocio les debe a otros (pasivos) y todo lo que el negocio posee (patrimonio).

El Estado de Flujo de Efectivo resume el movimiento de efectivo y equivalentes de efectivo (como tarjetas de crédito y pagos de préstamos) que entran y salen del negocio. El Estado de Flujo de Efectivo mide qué tan bien un negocio administra su efectivo (dinero) y si el negocio genera suficiente efectivo (dinero) para pagar sus gastos operativos y deudas.

Como propietario de un negocio, debe sentirse cómodo al comprender lo que cada uno de estos informes le dice sobre su negocio. Estos informes lo ayudarán a tomar mejores decisiones financieras y evitarán que se encuentre en una situación financiera difícil.

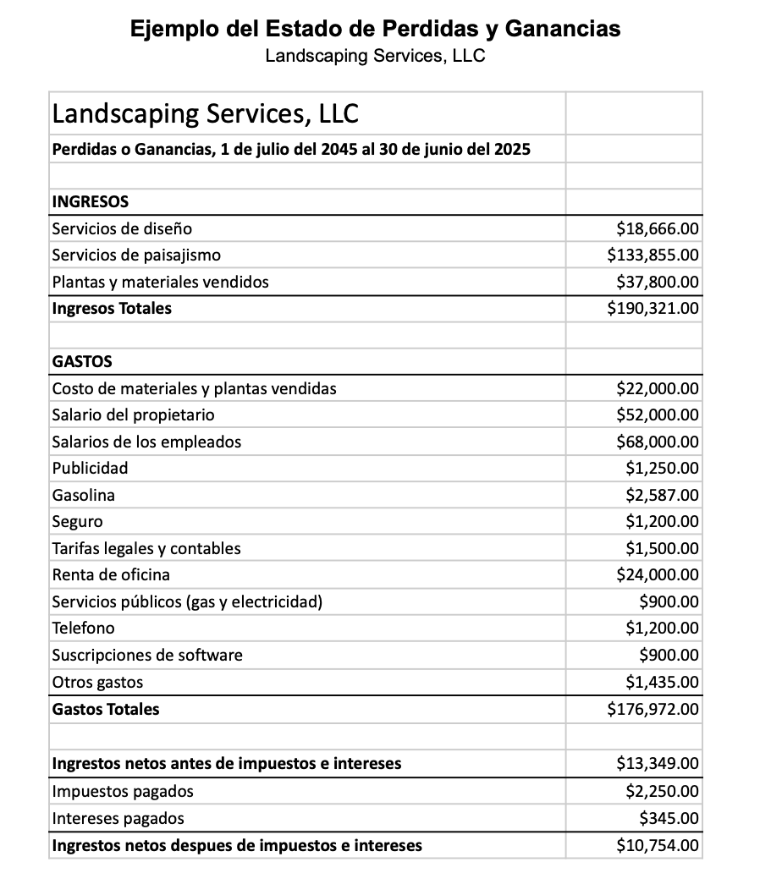

EJEMPLO: Landscape Services LLC

Landscape Services LLC es un negocio que ofrece diseño y construcción de paisajismo a los propietarios de viviendas. Es una pequeño negocio con un propietario y dos empleados y unos ingresos anuales de unos $190,000 dólares. El Ejemplo del Estado de Perdidas y Ganancias (PDF) de Landscape Services LLC muestra los ingresos por servicios de diseño, servicios de paisajismo y la venta de materiales y plantas a los clientes. Los gastos incluyen el costo de materiales y plantas, sueldos y salarios, y otros gastos operativos como servicios públicos y combustible. La utilidad antes de impuestos e intereses fue de $13,349 y después de impuestos e intereses fue de $10,754.

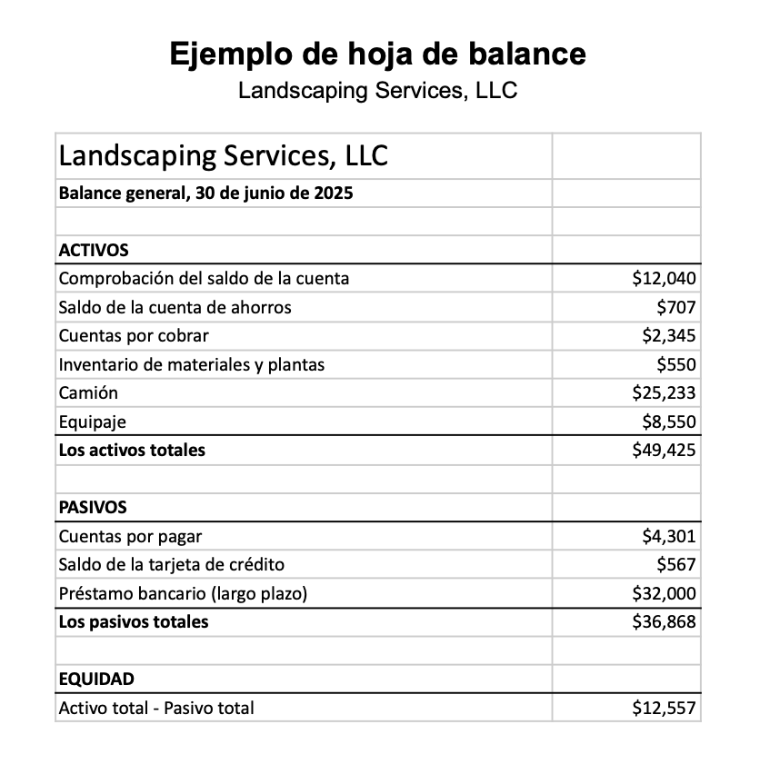

Ejemplo de el Balance General de Landscape Services LLC (PDF) de Landscape Services LLC muestra los activos y pasivos del negocio en una fecha específica, el 30 de junio de 2025. Los principales activos son efectivo en las cuentas corrientes y de ahorro, cuentas por cobrar (dinero adeudado al negocio), inventario de materiales y plantas que aún no han sido utilizadas, camión y equipo. Los pasivos del negocio son las cuentas por pagar (dinero adeudado por el negocio a los proveedores, probablemente facturas impagas), un saldo de tarjeta de crédito (dinero adeudado a la compañía de tarjetas de crédito) y un préstamo a largo plazo (quizás por el camión).

La diferencia entre los activos y los pasivos es el capital del negocio, básicamente cuánto vale el negocio, en este día, en función de esta breve lista de activos.

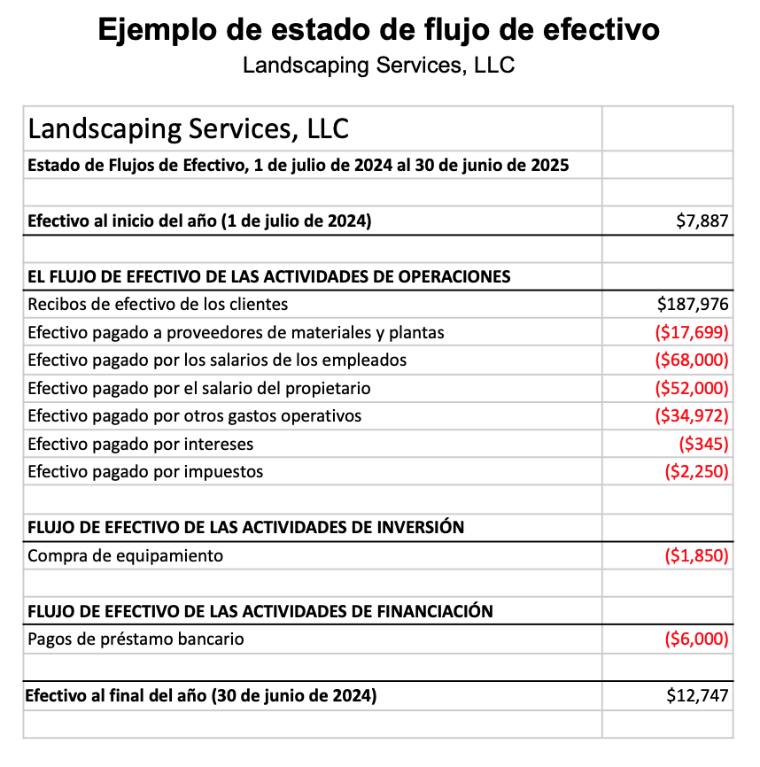

Ejemplo de el Estado de Flujo de Efectivo de Ladscape Services LLC (PDF) de Landscape Services LLC muestra cómo se recaudó y gastó el efectivo a lo largo del año. Se inicia con el efectivo disponible (en la cuenta corriente y de ahorro) al inicio del año, 1 de julio de 2024. Al efectivo inicial se suma o se resta el efectivo que ingresa y egresa por operaciones, inversiones y financiamientos para calcular el saldo de caja final, el 30 de junio de 2025.

El Flujo de Caja de las actividades operativas es el efectivo que entra y sale de las operaciones: todas las actividades asociadas con el suministro de bienes y servicios a los clientes del negocio durante el año. Los recibos de efectivo para el año fueron de $187,976. Para generar estas ventas, el negocio incurrió en gastos de materiales y plantas, sueldos y salarios, otros gastos operativos, intereses e impuestos. Todos se muestran en el estado de flujo de efectivo.

Además del efectivo utilizado para actividades operativas, el efectivo se utilizó para inversión (compra de equipo) y para financiación (pagos del préstamo bancario pendiente). El Estado de Flujo de Efectivo muestra que había $12,747 al final del año después de sumar y restar el movimiento de entrada y salida de efectivo del negocio.

Si bien este Estado de Flujo de Efectivo cubre un año completo, es común que las pequeños negocios crean estados de flujo de efectivo mensuales para monitorear el flujo de efectivo que entra y sale del negocio con mayor frecuencia.

¿Cómo Hago un Seguimiento de Toda la Información Financiera que Necesito?

La mejor manera de realizar un seguimiento de lo que gana, lo que gasta, lo que debe y lo que posee es establecer un sistema de contabilidad para organizar sus recibos y transacciones. Como regla general, es una buena idea conservar todos los recibos y extractos bancarios durante tres años.

Si usted es un empresario independiente o un propietario único que opera su negocio por su cuenta, puede optar por crear un proceso en el que coloque cada recibo o factura en un lugar designado en su hogar o lugar de trabajo, y una vez a la semana ingrese los gastos y pagos en una hoja de papel u hoja de cálculo. Es importante llevar un registro cuidadoso de todas las fechas, montos, motivos de los gastos y guardar todos los recibos. Puede ser útil tomar notas directamente en los recibos o facturas a medida que los recibe para realizar un seguimiento del propósito comercial del gasto o pago.

También puede decidir que es útil llevar su contabilidad en línea con algún software de contabilidad como Quickbooks, Xero, Wave u otros. Una ventaja del software de contabilidad es que puede rastrear todo en un solo lugar conectando sus transacciones con su cuenta bancaria comercial. La mayoría del software incluso le permite cargar fotos (tomadas con su teléfono inteligente) o archivos (PDF) de sus recibos, por lo que ya no tiene que realizar un seguimiento de los recibos en papel.

Independientemente del sistema que utilice, deberá comenzar con un plan de cuentas personalizado para definir las categorías contables que utilizará al ingresar sus transacciones.

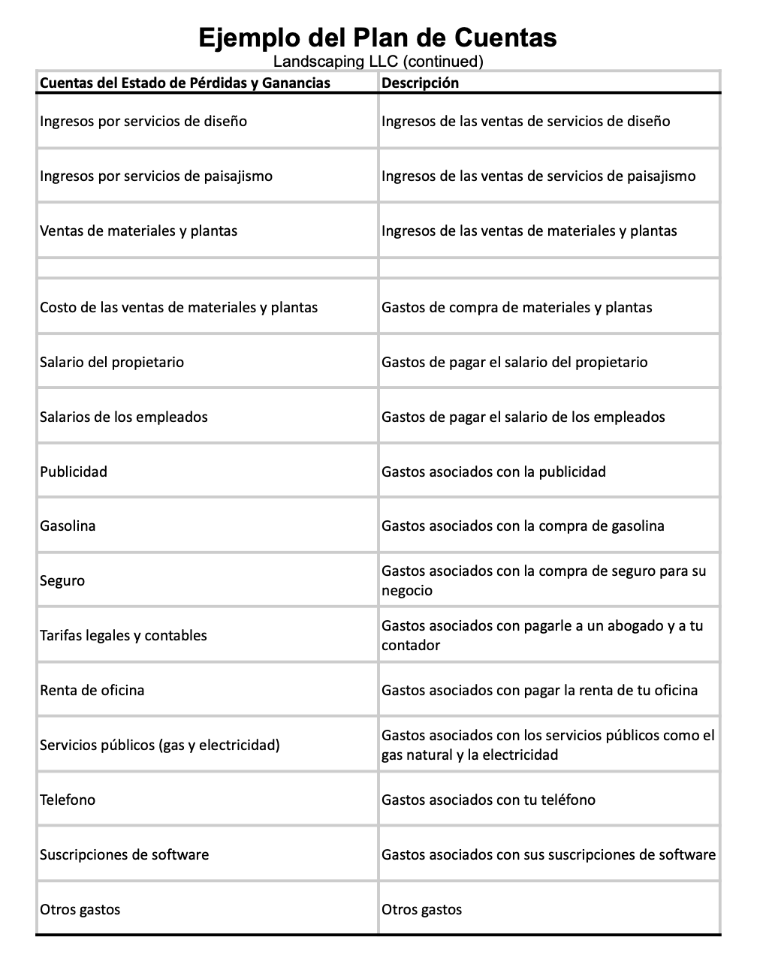

El Plan de Cuentas

El Plan de Cuentas es una lista de todas las categorías contables que usará para registrar cómo ganó, gastó, movió y guardó su dinero. Por lo general, su Plan de Cuentas tendrá una cuenta para cada línea de su balance general y cada línea de su estado de pérdidas y ganancias. La mayoría del software de contabilidad viene con un Plan de Cuentas predeterminado que sugiere los diferentes tipos de cuentas que necesitará.

No todas los negocios tienen todos los tipos de cuentas. La mejor manera de comenzar un Plan de Cuentas es pensar en dónde gana dinero, cómo gasta el dinero y dónde lo guarda y luego asegúrese de tener cuentas que coincidan. Por ejemplo, si envía facturas a los clientes, necesita una cuenta para Cuentas por Cobrar. Si pidió dinero prestado para su negocio, entonces necesita una cuenta para pasivos a largo plazo. ¡Es una gran idea contratar a un tenedor de libros profesional para que revise su Plan de Cuentas con usted!

Empecemos definiendo cuentas a partir de la Cuenta de Pérdidas y Ganancias. Luego, analizaremos la definición de algunas cuentas que son apropiadas para negocios más complejos.

Cuentas de Pérdidas y Ganancias

Cada negocio tiene ventas y gastos, por lo que cada negocio debe tener cuentas para realizar un seguimiento de los ingresos por ventas (o ingresos) y otras cuentas para realizar un seguimiento de los gastos comerciales.

Ingresos y cuentas de ingresos

Cuentas de ingresos o ingresos por servicios: en las cuentas de ingresos o ingresos por servicios, realice un seguimiento del dinero ganado por el negocio a través de las ventas de servicios. Si bien solo necesita una categoría de ingresos para realizar un seguimiento de sus ventas, puede ser útil especificar sus diferentes fuentes de ingresos para que pueda ver cómo sus diferentes actividades generan dinero. Por ejemplo, si es músico, es posible que desee realizar un seguimiento de sus ingresos por enseñar música por separado de sus ingresos por tocar música. Si es así, querrá dos cuentas de ingresos por servicios diferentes.

Ingresos o ingresos por ventas de productos: en las cuentas de ingresos o ingresos por ventas de productos, realice un seguimiento del dinero ganado por su negocio por la venta de bienes o productos. Al igual que con los ingresos por servicios, es posible que desee separar las cuentas de ingresos para diferentes bienes. Por ejemplo, si es un tendero, puede tener diferentes cuentas de ingresos para las ventas de verduras frescas y las ventas de productos horneados.

Otros ingresos: si su negocio tiene cuentas bancarias, probablemente ganará algún interés. Si vende un activo por más de lo que lo compró, entonces tiene una ganancia. “Otros ingresos” es un lugar para realizar un seguimiento de este tipo de ingresos, a veces llamados “ingresos no devengados”.

Gastos de explotación y cuentas de gastos

Por supuesto, tendrá gastos asociados con la producción de los bienes y servicios que vende. Los gastos operativos son gastos asociados con la operación del negocio. Los gastos operativos típicos incluyen.

Gastos de sueldos. Gastos asociados a los empleados que reciben un sueldo. Por lo general, el sueldo del propietario se incluye en esta cuenta.

Gastos de salarios. Gastos asociados con empleados que no reciben un salario y en vez reciben una tarifa de pago por hora.

Gastos de suministros. Gastos asociados a suministros utilizados durante el mes o año.

Gastos de alquiler. Gasto asociado con el uso de un edificio u oficina alquilado.

Gasto de los servicios públicos. Gastos asociados con la electricidad, la calefacción, el agua y el alcantarillado utilizados durante el mes o el año.

Gasto de teléfono. Gasto asociado a su teléfono.

Gasto de publicidad. Gastos por anuncios, promociones, cupones y otros artículos promocionales

Gasto de depreciación. Costos de activos a largo plazo asignados a gastos durante el mes o año actual (por lo general, necesitará la ayuda de un contador para determinar el gasto de depreciación).

Costo de bienes vendidos (COGS): El Costo de Bienes Vendidos es una categoría especial de cuentas que refleja los gastos que están directamente relacionados con la fabricación y entrega de productos a los clientes. A veces es útil tener cuentas para cada uno de los gastos que componen el COGS y, a veces, es mejor agregarlo todo en una sola cuenta. Los dos componentes principales de COGS son el costo de los materiales para producir un bien y el costo de la mano de obra para producir y entregar un bien. En general, un negocio necesita realizar un seguimiento del Costo de los Bienes Vendidos solo si tiene inventario. Debe consultar con su contador sobre la necesidad de cuentas COGS.

Las cuentas descritas anteriormente son comunes para muchas pequeños negocios. La lista no incluye todas las cuentas posibles y debe consultar con su tenedor de libros y contador para asegurarse de que está realizando un seguimiento de todos sus ingresos y gastos.

Cuentas de Balance

Un Plan de Cuentas completo generalmente incluye elementos de su hoja de balance. Las tres categorías de cuentas en su Balance General son activos, pasivos y patrimonio.

Los activos incluyen todas sus cuentas bancarias donde guarda efectivo, cuentas por cobrar, activos circulantes (cosas que pretende vender o usar durante el año, como inventario) y activos fijos (cosas que duran más de un año y se deprecian, como vehículos, equipo y mobiliario). Los pasivos incluyen cuentas por pagar, saldos de tarjetas de crédito, pasivos corrientes (cosas que debe pagar durante el año, como impuestos trimestrales) y pasivos a largo plazo (como préstamos a largo plazo). Las cuentas de capital incluyen el ingreso neto (la cantidad de ganancias o pérdidas del año), las ganancias retenidas (la cantidad de todas las ganancias o pérdidas del año anterior que retiene el negocio) y el patrimonio del propietario (la cantidad de efectivo que se toma del negocio por propietario o prestado al negocio por el propietario).

La importancia de estas Cuentas de Balance depende del tamaño y tipo de negocio que tenga. Para negocios más complejos, será importante obtener la ayuda de un contador para seleccionar qué cuentas necesita su negocio y cómo calcular los saldos.

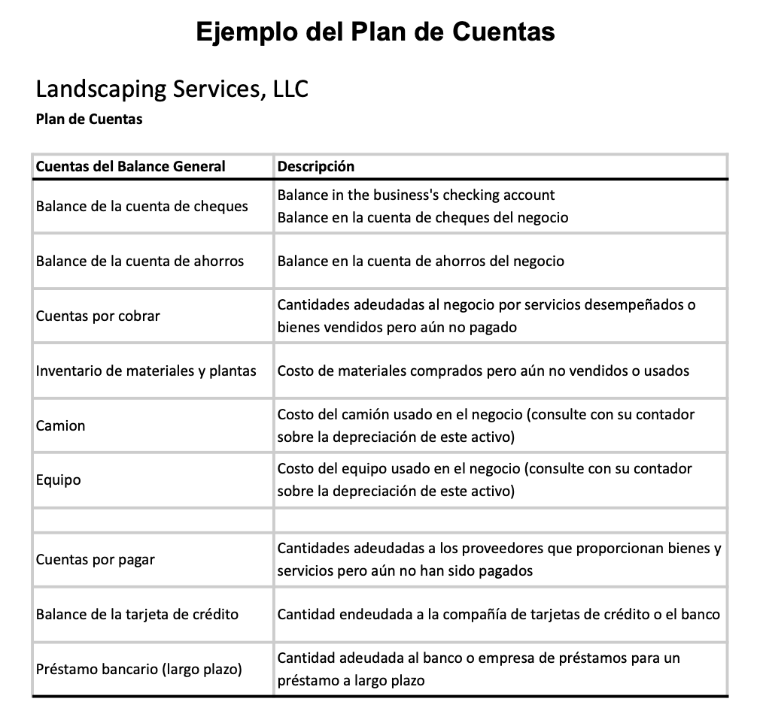

Puede ver Ejemplo del Plan de Cuentas (PDF) de Landscaping Services LLC aquí.

Cómo Rastrear lo que es Importante

Puede ser abrumador mirar un Plan de Cuentas y saber cuánto detalle es suficiente y cuánto es demasiado. Aquí hay tres pautas para ayudarlo a determinar si algo merece su propia categoría contable:

- ¿Me importa?

- ¿Es lo suficientemente grande como para importar?

- ¿Puedo hacer algo al respecto?

¿Me importa?

Si no puede pensar en ninguna razón por la que le interese cuáles podrían ser sus diferentes gastos de marketing, por ejemplo, entonces no hay razón para entrar en demasiados detalles. Por ejemplo, es posible que no le importe si está gastando dinero en la impresión de materiales promocionales, publicidad en línea u otra actividad de marketing. ¡Vuelva a verificar con su contador de impuestos para asegurarse de que a ellos tampoco les importe!

¿Es lo suficientemente grande como para importar?

Siguiendo con el ejemplo de marketing, supongamos que le gustaría ver cuánto gasta en publicidad impresa en comparación con la publicidad de pago por clic en línea. Pero, cuando observa más de cerca sus hábitos de gasto, solo imprime folletos promocionales una vez al año y gasta menos de $ 100 en la impresión. Por lo tanto, no es lo suficientemente grande como para marcar la diferencia si deja de gastar en volantes. Defino "lo suficientemente grande como para importar" como la respuesta a la pregunta "Si tuviera que reducir drásticamente los gastos, ¿recortar esto supondría una diferencia en mis ganancias?"

¿Puedo hacer algo al respecto?

Hay algunos gastos que podemos reducir negociando, buscando proveedores o siendo frugales. Y hay otros, como los servicios públicos, sobre los que no tenemos mucha influencia. Por lo tanto, incluso si estuviera pagando mucho por el agua y la electricidad, probablemente no pueda elegir de dónde obtiene el agua y la electricidad. Por lo tanto, no tendría sentido dar a estos gastos categorías contables separadas en el Plan de Cuentas. Sugeriría mantenerlo simple y simplemente llamarlos a ambos Utilidades.

Métodos de Contabilidad

Existen dos métodos principales para realizar un seguimiento de los ingresos y los gastos: la Contabilidad de Caja y la Contabilidad de Acumulación. Estas son dos formas diferentes de rastrear y ver cómo gana y gasta dinero en su negocio.

Método de Contabilidad de Base de Efectivo

La Contabilidad de Caja es el más simple de los dos métodos, reportando los ingresos cuando se recibe el efectivo (dinero) y los gastos cuando se pagan.

Cuando observa sus informes sobre una Base de Efectivo, obtiene una buena comprensión de cómo se deposita y distribuye realmente el efectivo.

Método de Contabilidad de Base de Acumulación

La Contabilidad a Base de Acumulación está basada en entrar o reportar ingresos cuando es ganado, incluso si no ha sido colectado (por ejemplo si proporciona un servicio por lo que envias una factura que será pagada dentro de 30 días, entraría la cantidad que te deben en el dia que proporcionaste el servicio). Similarmente, gastos son reportados cuando son incurridos, incluso si no se han pagado.

Cuando vea sus reportes a Base de Acumulación, está viendo sus potencial de ganancias (lo que vendió) y sus obligaciones de gastos que puedan darle una mejor idea de cómo se debe ver un promedio.

En los Estados Unidos, un negocio solamente declara impuestos a Base de Acumulación si cargan inventario o tienen más de $25 millones en ventas por tres años.

La mayoría del software de teneduría de libros te dejan ver los reportes de efectivo y acumulación, pero si no usas facturas, sus reportes se pueden ver igual.

Por ejemplo, si realizas una venta a un cliente con condiciones, significa que no te tienen que pagar por un periodo de tiempo, reportaría una factura para realizar un seguimiento de la venta (ingresos) y la Cuenta por Cobrar. Cuando el cliente paga, grabarias un pago para demostrar que la cuenta se ha pagado. Entre el tiempo que la factura es grabada y el cliente le paga, sus ingresos son llamados ingresos acumulados.

Digamos que la factura fue grabada el 30 de septiembre y el cliente hizo el pago el 15 de octubre. Si ve su reporte sobre Ganancias y Pérdidas a Base de Efectivo, ve ver el ingreso en octubre cuando se págo la factura. Si ve su reporte a base de acumulación, el ingreso se mostraria en septiembre cuando se hizo el pago.

Lo mismo es cierto con los gastos. Si un vendedor le proporciona con un servicio y le manda una factura y graba esa cantidad que se debe como una Cuenta por Cobrar en agosto, pero se paga la factura en septiembre, a Base de Acumulación muestraria el gasto en agosto. A Base de Efectivo, su estado de ingreso mostraría el dinero gastado en septiembre.

Pueden existir algunas consideraciones especiales en el manejo de su dinero por medio de la transición de un año fiscal al otro y como mejor cuál es la mejor manera de contabilizar los ingresos obtenidos y los gastos incurridos en un año calendario pero no pagados hasta el año siguiente. Un contador fiscal puede ayudar a brindar orientación en esta área.

Manteniendo el Dinero Personal y de Negocio Separado

Es muy importante mantener su dinero personal separado del dinero de negocio. Una de las primeras cosas que debe hacer al empezar un nuevo negocio es crear una cuenta bancaria separada para su negocio.

Es importante recordar que en muchos países su negocio es una entidad legal separada. Uno de los pasos en establecer su negocio es crear y registrar un nombre ficticio de negocio o su nombre “haciendo negocio como” (DBA) (visite la sesión de este curso sobre Licencias y Permisos para mas información). Incluso si su nombre de negocio solamente agrega la palabra “fotografía” o “construcción” a su nombre, le deja crear finanzas separadas y cuentas para su vida personal y su negocio. Sus clientes luego harán los pagos a su nombre de negocio y un nombre establecido ayudará a que su negocio se vea más profesional.

Si fuera a ser investigado (auditado) por una agencia como el Servicio de Rentas Internas (IRS) en los Estados Unidos, es probable que tenga ambos cuentas, su cuenta personal y su cuenta negocial, examinadas. Cualquier deducción cuestionable probablemente sería denegado si no tiene una buena separación y mantenimiento de registros. Buenos registros de contabilidad son la clave para el éxito financiero.

Para gastos que son de uso parcialmente comercial de los recursos personales, como el auto kilometraje y oficina de hogar, es importante saber como estas deducciones pueden ser reclamadas. Siempre debería pagar estos gastos completos desde su cuenta personal y reembolsar la deducción de su negocio o que su contador fiscal reclame la deducción cuando presente su declaración de impuestos.

Escoger el sistema correcto para el seguimiento de ingresos y gastos es importante. ¿Con qué es más probable que se quede- pluma y papel, Excel o hojas de cálculo de Google, o un software en línea que habla con su banco? ¿Que querrá tu contador de usted para reportar y presentar sus impuestos o proporcionarle consejos para mantener su factura de impuestos baja? Entre mejor organizado este, más fácil será para usted y su contador mantener cuentas de sus finanzas y más información tendrá para dirigir su negocio durante el año.

Si decide escoger un sistema de software de la teneduría de libros, querrá mantener estas cuatro cosas en mente:

- Costo. Necesitará balancear características de costo. Algunos sistemas tienen un precio de una vez mientras que otros ofrecen precios de suscripción que se pagan cada año.

- Crecimiento y confidencialidad. Si planea contratar a alguien para ayudarle con la teneduría de libros, podrá agregarlos como usuarios de su software y quizás quiera limitar lo que ellos vean.

- Integraciones. Su software debe de poder agregar transacciones de su banco automáticamente pero puede tener otro software que le gustaría comunicar con su software de contabilidad. Esto puede incluir su software de manejo de relaciones con el cliente (CRM), su software de procesamiento de software como Stripe, PayPal, Venmo, y Zelle entre otros. Sea consciente de que muchos softwares especializados dicen que son software de contabilidad o que se integran con Quickbooks pero pueden ser limitados o no integrarse completamente de la manera que espere. Asegúrese de agarrar una demostración del software para ver y entender cómo trabaja la integración.

- Recomendaciones. Tome la decisión con la ayuda de su contador. Si su contador fiscal está bien con que le mande los reportes en vez de invitarlos a su software tendrá más opciones. Si ellos quieren ver el detalle directamente del software, es probable que tengan que ir con cualquier software que ellos estén dispuestos a utilizar, probablemente Quickbooks.

Lo que sea que escoja, tenga seguro que está cómodo con utilizar ese software.

Debería de hacer la teneduría de libros de pérdida una vez al mes, idealmente una vez a la semana.

Seleccionar su Contador Fiscal

Existen dos tipos de contadores fiscales - un Agente Registrado (EA) o un Contador Publico Certificado (CPA). En los Estados Unidos, los dos están registrados con el gobierno y pueden presentar declaraciones de impuestos sobre la renta a su nombre. Un CPA tiene habilidades adicionales por trabajar con corporaciones grandes que quizás no ocupe. Más importante que las letras después de su nombre es encontrar un buen ajuste de personalidad. Y siempre es una muy buena idea revisar referencias y/o reseñas.

Estas son las 5 cosas que ver al escoger un contador fiscal

- ¿Entienden su negocio o sus planes para el futuro?

- ¿Están dispuestos a juntarse con usted durante el año, no solamente en los plazos?

- ¿Está cómodo haciendo preguntas y pueden ellos darle explicaciones claras y el lenguaje simple?

- ¿Tienen una tolerancia similar para el riesgo al suyo?

- ¿Vienen altamente recomendados?

Su contador fiscal no ocupa especializarse en su industria ya que ellos fácilmente pueden investigar las normativas vigentes. Es más importante sentir que su contador es un asesor de confianza en su negocio.

Seleccionar un Proveedor de Nómina (si es Requerido)

Si está contratando gente para ayudarle con su negocio, es una buena idea contratar un proveedor de servicios de nómina de sueldos (PSP) para ayudarle a pagarles. Un PSP le ayudará a asegurar que está pagando todos los impuestos y tarifas apropiadas por medio de su proceso de nómina de sueldos.

A medida que crece su equipo, puede optar por contratar a alguien como consultor o empleado, y las definiciones y los requisitos para cada uno pueden variar según la región. Asegúrese de comprender las diferencias en las que operará su negocio para asegurarse de que cumple con la ley. Visite la sesion de negocios autónomos y basados en el hogar de este curso y el blog de como iniciar un negocio como contratista independiente para más información sobre este tema.

Al elegir un servicio de nómina de sueldos, el costo es solamente uno de los factores importantes. ¿Le ayudarán con los otros gastos asociados con tener empleados como el Seguro de Compensación para Trabajadores? ¿Los seguros de invalidez? ¿Incorporar nuevos empleados?

Si tiene empleados en varios estados o países, ¿cómo afectaría eso al precio?

Existen negocios estándar de procesamiento de nóminas, PSP, como se mencionó anteriormente, y Organizaciones de Empleadores Profesionales (PEO). Los PEO son más costosos y generalmente tienen una cantidad mínima de empleados, pero pueden brindarle acceso a beneficios mejores y más asequibles y, a veces, incluso ayudarle con algunas de las funciones de Recursos Humanos, como la capacitación en cumplimiento.

Iniciar una Relación Bancaria

La mayoría de las pequeños negocios piensan que todo lo que necesitan de su banco es un lugar para guardar el dinero que ganan hasta que lo necesiten. Pero hay mucho más disponible si tiene una relación con su banco. Cuando su banco realmente lo conozca a usted y a las necesidades de su negocio, podrá ofrecerle soluciones personalizadas para ayudarlo a crecer. Un buen banquero puede ayudarlo a acceder a crédito, reducir tarifas y conectarlo con profesionales de administración de patrimonio. Siempre es mejor comenzar la relación antes de que necesite un préstamo para que su banco pueda ayudarlo a estar listo si tiene sentido solicitar un préstamo comercial. En los Estados Unidos, es probable que necesite un número de identificación de empleador federal (EIN) para abrir su cuenta comercial y puede obtenerlo de forma gratuita en el sitio web del Servicio de Impuestos Internos (IRS). Consulte la sesión Licencias y permisos para obtener más información sobre lo que podría ser necesario para su negocio.

Asistencia Financiera y Técnica

Su banco también puede ayudarlo a encontrar financiamiento, oportunidades de subvenciones y asistencia técnica. O bien, puede consultar algunas de estas organizaciones conocidas para que lo apoyen en el crecimiento de su pequeño negocio:

- La Administración de Pequeños Negocios de los Estados Unidos (SBA).

- Service Corps of Retired Executives (SCORE), que es una organización sin fines de lucro cuyo objetivo es ayudar a las pequeños negocios a tener éxito. SCORE ofrece talleres y seminarios sobre diversos temas comerciales y puede brindarle la oportunidad de hablar con alguien que tenga experiencia comercial.

- Organizaciones comunitarias locales y centros de desarrollo empresarial.

- Organizaciones comerciales.

¡Felicidades! Es hora de empezar con su negocio. A medida que comience su trabajo de venta y servicio a los clientes, aquí hay algunas "mejores prácticas" adicionales para tener en cuenta.

Controles Internos

Los controles internos son las políticas, los procesos y los procedimientos que debe establecer para su negocio para evitar errores, fraudes y recursos desperdiciados, y para garantizar la precisión de los informes financieros producidos.

No es suficiente ganar mucho dinero si no lo estás recaudando o si no sabes cómo se gasta y si se gasta correctamente. Ninguna persona, ni siquiera el propietario, debe tener control sobre todas las partes de una transacción financiera. Siempre debe haber un segundo par de ojos para ayudar a revisar la precisión de las transacciones.

¿Cómo puede asegurarse de que no se están cometiendo errores? Aquí hay algunas cosas a considerar:

- Divida las responsabilidades. La persona que deposita dinero no debe estar a cargo de registrar los depósitos o, si lo está, su contador o tenedor de libros debe verificarlos dos veces a través del proceso de conciliación (el proceso en el que compara sus informes con su cuenta bancaria).

- Revise periódicamente los estados de cuenta de su banco y de su tarjeta de crédito para ver si hay transacciones que no pueda explicar.

- Restrinja el acceso al efectivo y al inventario para asegurarse de que las cosas no se pierdan.

- Decida quién tiene la autoridad para ordenar suministros, recibir bienes y pagar facturas en su organización y quién verificará su trabajo.

La deshonestidad es demasiado frecuente, y los errores honestos son aún más frecuentes. La mejor manera de asegurarse de que las cosas no salgan mal es contar con medidas de seguridad lo antes posible. Al configurar los controles y sistemas ahora, será más fácil asignar responsabilidades con menos estrés más adelante.

Trabajar con un Tenedor de Libros Contratado

La mayoría de los dueños de negocios quieren llevar su propia contabilidad para ahorrar dinero cuando inician su negocio. Dado que usted es quien gana y gasta el dinero del negocio, esta es una gran idea... siempre y cuando sepa lo que está haciendo o reciba capacitación para hacerlo de la manera correcta desde el principio. En algún momento, sin embargo, estará ocupado y será mejor que invierta su tiempo en conseguir nuevos clientes y mantenerlos contentos. La contabilidad es una de las cosas más fáciles de delegar a un profesional si sabe cómo leer sus informes.

Es importante preguntarle a su tenedor de libros qué necesita de usted para registrar correctamente las transacciones y cuántos días necesitarán para procesar (conciliar) el mes anterior y enviarle informes. Si bien se requiere una licencia para ser contador, no existe un requisito profesional formal para ser tenedor de libros. Así que asegúrese de verificar las referencias y revisiones antes de contratar a alguien, y siempre revise todo el trabajo realizado para asegurarse de que tenga sentido para usted y su contador.

Conciliación de Cuentas Bancarias

Este proceso es importante porque garantiza que pueda identificar cualquier transacción inusual causada por fraude o errores contables.

La conciliación es un proceso que puede realizar en papel o en su software de contabilidad para comparar sus propias transacciones financieras con el estado de cuenta mensual proporcionado por su banco o compañía de tarjeta de crédito. La conciliación es importante porque garantiza que pueda explicar cualquier diferencia entre lo que su software tiene como "saldo en libros" y lo que el banco tiene como "saldo bancario" en una fecha determinada. Es importante hacer esto mensualmente para asegurarse de estar siempre actualizado y detectar cualquier error. La conciliación también lo ayudará a evitar realizar pagos que excedan su dinero disponible (conocidos como pagos "rebotados") porque olvidó un cheque que emitió. Cuando pueda explicar cualquier diferencia entre su "saldo bancario" y su "saldo en libros", entonces estará reconciliado. Tenga en cuenta que si una transacción aún no se ha liquidado después de 30 días, puede haber un problema y es posible que deba volver a emitir el pago o verificar que no se haya ingresado dos veces en su software. Está verificando para asegurarse de haber registrado todas las transacciones que se liquidaron en su banco y para asegurarse de que no haya transacciones pendientes, como cheques que no se hayan cobrado.

Cuestiones de Responsabilidad Fiscal

La obligación tributaria de su negocio depende del país, estado, condado y ciudad en la que opera. A continuación, analizamos los impuestos que son comunes para un negocio que opera en los EE. UU.: el impuesto sobre la renta, el impuesto sobre la nómina y el impuesto sobre las ventas.

Hay varios tipos de impuestos que usted será responsable de pagar. Algunos de los impuestos, como el impuesto sobre las ventas, los recaudará de otros y los pagará al gobierno. Otros, como su Impuesto sobre la Renta, se basarán en su actividad comercial. Nos referimos a estos como Pasivos, ya que es algo que debe pero que aún no ha pagado. Su contador fiscal puede ayudarlo a cumplir (comprender sus responsabilidades financieras por estos y realizar los pagos apropiados dentro de los cronogramas requeridos) con todos los impuestos y sus fechas de vencimiento.

Impuesto Sobre la Renta

El impuesto sobre la renta es el dinero que debe en función de los ingresos netos (ingresos menos gastos) del negocio. También es posible que deba impuestos sobre negocios no incorporados sobre sus ganancias, la cantidad que se habría pagado al Seguro Social si se le hubiera pagado a través de la nómina. Asegúrese de hablar con su contador fiscal acerca de cuánto reservar para ahorrar para los impuestos: el 15 % de los ingresos menos el inventario es un buen punto de partida.

Si debe más de $ 1,000 en impuestos sobre la renta para el año, es probable que deba pagar pagos de impuestos sobre la renta estimados trimestrales. Su contador puede ayudarlo a determinar si deberá pagar estos impuestos trimestrales y sus fechas de vencimiento. También puede solicitar la documentación del IRS para presentarlos por su cuenta.

Impuesto Sobre la Nómina

Si tiene empleados, deberá prepararse para recaudar y pagar impuestos sobre la nómina. Esta es otra razón por la que es una buena idea contratar una PSP. Si aún no ha obtenido un número de Identificación de Empleador (EIN) para abrir sus cuentas bancarias comerciales, deberá hacerlo ahora. Puede presentar su solicitud en línea de forma gratuita en el sitio web del Servicio de Impuestos Internos (IRS). Es probable que también necesite un número de identificación estatal. Su PSP o su contador fiscal pueden ayudarlo a solicitar ese número.

La discapacidad y la compensación laboral son costos adicionales para administrar la nómina. Estos no son impuestos sino gastos de seguro, por lo que es posible que su PSP no se encargue de pagarlos por usted. Asegúrese de trabajar con alguien que comprenda todos los requisitos de nómina para su ubicación.

Impuesto de Venta

Debe registrarse para obtener una licencia de impuestos sobre las ventas antes de comenzar a vender y recaudar impuestos sobre las ventas de los clientes. Por lo general, puede registrarse en línea con el Departamento de Ingresos del estado para obtener su permiso. (Consulte la sesión Licencias y permisos de este curso para obtener más información.)

Cada estado y condado establece sus propias reglas en lo que respecta al impuesto sobre las ventas. Si hace negocios en varios estados, no asuma que las reglas para recopilar o archivar son las mismas. La frecuencia y las fechas de vencimiento también pueden ser diferentes.

En términos generales, solo necesita recaudar y presentar impuestos sobre las ventas en los estados donde tiene un "nexo". Nexus es una forma elegante de decir que tienes una actividad comercial en un estado.

Las cosas que podrían darle nexo incluyen:

- Ser un negocio de comercio electrónico.

- Tener una ubicación física como un almacén o escaparate.

- Empleados o afiliados.

El impuesto sobre las ventas puede ser realmente confuso, así que asegúrese de obtener el apoyo que necesita para mantenerse al día y no meterse en problemas.

Una Nota Sobre el IVA…

Estados Unidos, a diferencia de muchos otros países, no tiene un Impuesto al Valor Agregado (IVA).

El IVA funciona como un impuesto a las ventas en el sentido de que es un monto adicional agregado al costo de los productos y/o servicios, basado en un porcentaje. Una diferencia entre un impuesto sobre las ventas y un IVA es que el IVA generalmente lo determina el gobierno de todo un país en lugar del gobierno local, como el impuesto sobre las ventas en los EE. UU. Algunos impuestos del IVA tienen un componente tanto federal como provincial.

Por ejemplo, si un producto o servicio cuesta $100 y hay un IVA del 5%, entonces el cliente le pagaría al comerciante $105. El comerciante se quedaría con $100 y ahorraría y enviaría los $5 al gobierno.

En algunos países, el comerciante o propietario del negocio puede deducir el monto del IVA pagado contra el monto del IVA recaudado antes de remitirlo al gobierno. Es importante conocer las regulaciones de su ubicación y tener un buen sistema para rastrear lo que ha recaudado y pagado para que esté remitiendo la cantidad correcta al gobierno.

En esta sesión, aprendió cómo organizarse usted y su negocio para mantener buenos registros financieros mediante el uso de un método que funcione para usted, ya sea lápiz y papel, hojas de cálculo o software de contabilidad integrado para automatizar y optimizar sus transacciones. Aprendió acerca de tres informes financieros estándar: Balance General, Estado de Pérdidas y Ganancias y Estado de Flujo de Efectivo, cómo organizarlos, leerlos y comprenderlos para medir la salud de su negocio. Si se ha decidido y ha comenzado a utilizar el software de su elección, es de esperar que también haya personalizado el Plan de Cuentas a su gusto.

Ha aprendido algunos de los diferentes profesionales contables que pueden ayudarlo cuando tenga preguntas y brindarle orientación para asegurarse de que sus sistemas estén configurados y mantenidos correctamente.

¡Ahora, todo lo que queda por hacer es ir a hacerlo! Ya sea que planee hacer su propia contabilidad o contratar a alguien para que lo ayude, recuerde que este es su negocio y siempre debe revisar los consejos y la dirección que le den los demás para asegurarse de que se alinee con sus planes para el futuro.

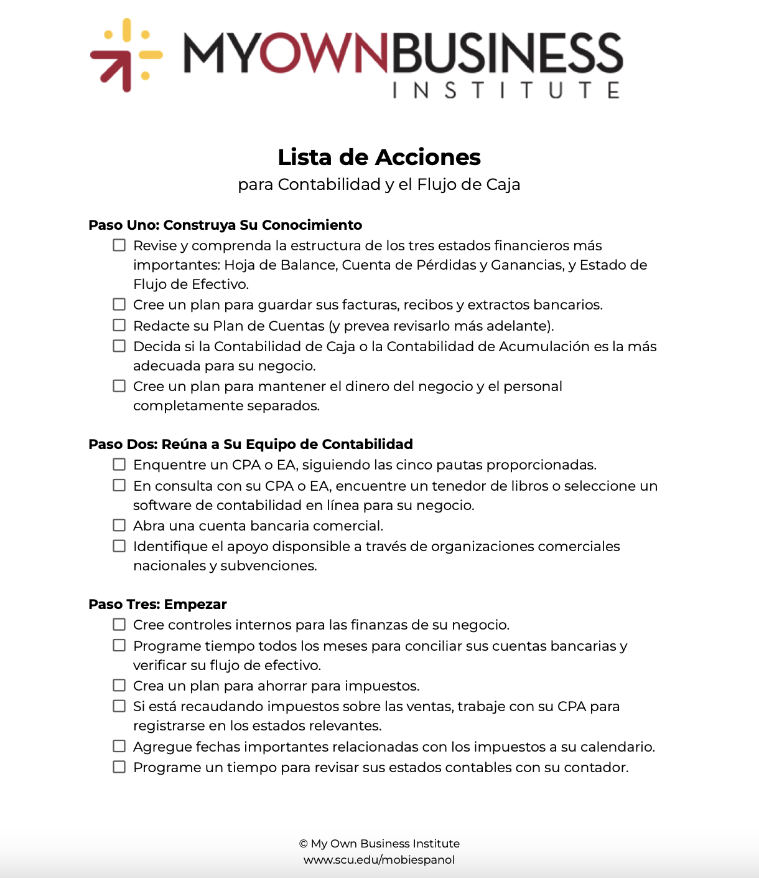

Lista de Acciones de Contabilidad y Flujo de Caja:

10 COSAS QUE DEBE HACER

- Separe los gastos de su negocio de sus gastos personales de inmediato.

- Revise y concilie sus estados de cuenta bancarios cada mes para asegurarse de que su contabilidad sea precisa.

- Guarde todos los recibos y extractos bancarios durante al menos tres años.

- Asuma la responsabilidad de conocer los plazos de impuestos y asegúrese de realizar los pagos a tiempo.

- Asegúrese de que su equipo de contabilidad pueda tomarse el tiempo para hablar con usted y responder todas sus preguntas.

- Sea intencional acerca de gastar dinero. Solo gaste cuando el gasto casi seguro le traerá dinero nuevo en los próximos 30 a 90 días.

- Reserve un porcentaje de sus ganancias en una cuenta de ahorros para crear un fondo de emergencia y crecimiento con al menos tres meses de gastos operativos. Comience con solo el 1 % e intente aumentar hasta el 10 %.

- ¡Pagué un sueldo a usted mismo! Debería llevarse a casa aproximadamente el 25% de los ingresos de su negocio.

- Reúna a su equipo comercial (contador, tenedor de libros y mentores de pares) y reúnase regularmente para brindar apoyo y responsabilidad.

- Fíjese en los objetivos alcanzables y recuerde que usted define cómo se ve el éxito para usted.

10 COSAS QUE NO DEBE HACER

- No se desanime si no lo hace a la perfección. Aprender cosas nuevas lleva tiempo.

- No ignore su intuición. Si algo no se siente bien, obtenga más información.

- No permita que otros se aprovechen de usted y no maltrate a quienes lo apoyen.

- No asuma que porque algo funcionó para otra persona, automáticamente funcionará para usted.

- No intente hacerlo todo usted mismo. Permanezca en su “zona de genialidad” y pida a otros que le ayuden con el resto.

- No evite la responsabilidad: su negocio le pertenece a usted y nadie más lo cuidará tan bien como usted. Delegue solo cuando pueda evaluar y administrar a otros.

- No lo arruine. Yogi Berra dijo: “Sin un plan, incluso el negocio más brillante puede perderse”. Asegúrese de saber a dónde quiere ir para asegurarse de que esa es la dirección a la que se dirige.

- No gaste el dinero que ha ahorrado de impuestos, ese no es su dinero, le pertenece al gobierno.

- No espere hasta el último minuto para hacer su contabilidad o declarar sus impuestos.

- No subestime la cantidad de tiempo y dinero que necesitará para iniciar su negocio. Asegúrese de tener los recursos adecuados y un plan de respaldo.

Si está escribiendo su plan de negocio mientras revisa este material, tome un momento ahora para incluir cualquier información sobre su negocio relacionado con esta sesión. La plantilla gratuita del Plan de Negocio de MOBI y otras hojas de trabajo, listas de verificación, y plantillas están disponibles para descarga. Nomas visite la lista de Documentos de Recursos de MOBI en la página de Recursos y Herramientas de nuestro sitio web.

Aquí encontrará algunos términos y definiciones clave utilizados en esta sesión o relacionados con ella:

| Término | Definición |

|---|---|

| Bienes | Los recursos que posee o se le debe a la empresa (generalmente incluyen efectivo, cuentas por cobrar, activos corrientes como inventario que aún no se ha utilizado, activos fijos como equipos, etc.). |

| Capital | La parte de la empresa que es propiedad de sus fundadores e inversores. En el contexto de evaluar si se debe comprar un negocio o una franquicia, el capital se refiere al valor de la propiedad o la participación en la propiedad del negocio. Tener capital en una empresa significa que usted tiene un interés financiero en su éxito y potencial para obtener ganancias. |

| Contabilidad | La teneduría de libros se refiere a las actividades relacionadas con el seguimiento de las transacciones financieras individuales. La contabilidad presenta al empresario estados financieros claros y precisos. La teneduría de libros es la base de la contabilidad. |

| Contabilidad de caja | Método de contabilidad en el que los ingresos se declaran cuando se recibe realmente el efectivo (dinero) y los gastos se declaran cuando se pagan realmente. Es el más sencillo de los dos métodos contables. |

| Contabilidad por Devengo | Los recursos que posee o se le debe a la empresa (generalmente incluyen efectivo, cuentas por cobrar, activos corrientes como inventario que aún no se ha utilizado, activos fijos como equipos, etc.). |

| Contador | También conocido como contador profesional o contador fiscal, la persona que recopila la información del contador para crear estados financieros, preparar informes de impuestos y presentar impuestos en nombre de la empresa. |

| Controles Internos | Conjunto de políticas, procedimientos y prácticas creados dentro de una empresa para proteger los activos y garantizar la exactitud y fiabilidad de los informes financieros, así como promover el cumplimiento de las leyes. Los controles internos son importantes para prevenir el fraude, los errores y las inexactitudes. |

| Coste de Bienes Vedidos (por la traducción de sus siglas en Inglés COGS) | Una categoría especial de cuentas que refleja aquellos gastos que están directamente relacionados con la fabricación y entrega de productos a los clientes. Dos componentes principales del COGS son el coste de los materiales en la producción de un bien y el coste de la mano de obra en la producción y entrega de un bien. |

| Cuenta de Pérdidas y Ganancias (PyG) | También conocida como cuenta de resultados, muestra cómo su empresa ha ganado y gastado dinero, y si la empresa es rentable o no. |

| Cuenta de resultados | También conocida como cuenta de pérdidas y ganancias, muestra cómo la empresa ha ganado y gastado dinero, y si la empresa es rentable o no. |

| Cuentas por Cobrar (por la traducción de sus siglas en Inglés A/R) | El dinero que una empresa debe a sus proveedores, suministradores, vendedores u otros, en otras palabras, las facturas que una empresa tiene que pagar. Las cuentas a pagar figuran en el pasivo del balance. A veces se abrevia como A/P o AP. |

| Cuentas por Pagar (por la traducción de sus siglas en Inglés A/P) | El dinero que los clientes deben a una empresa. Las cuentas por cobrar figuran como activo en el balance. A veces se abrevia A/R o AR. |

| DBA | Se refiere a "hacer negocios como" o el nombre con el que operará su negocio. También se conoce como nombre comercial ficticio. Un DBA o nombre comercial ficticio puede ayudarle a establecer su negocio como una entidad legal independiente. Es posible que tenga que registrar su nombre comercial ficticio en el municipio de su ciudad en función de la legislación de su zona. |

| Deducción | Cantidad de dinero que puede deducirse de la base imponible. Las leyes relativas a las deducciones pueden ser complicadas, especialmente si opera su negocio desde su casa, y es una buena idea consultar con un contador de impuestos sobre lo que puede y no puede deducir como propietario de una pequeña empresa. |

| Depreciación | La práctica de disminuir el valor de un activo a lo largo de su vida útil a efectos contables y fiscales. |

| Estado de Flujo de Caja | El Estado de Flujo de Caja resume el movimiento de efectivo y equivalentes de efectivo (como pagos de tarjetas de crédito y préstamos) que entran y salen de la empresa. El Estado de Flujo de Caja mide lo bien que una empresa gestiona su efectivo (dinero) y si la empresa genera suficiente efectivo (dinero) para pagar sus gastos de explotación y sus deudas. |

| Gastos de explotación | Los gastos de explotación son los costes y gastos corrientes necesarios para mantener y llevar a cabo las operaciones diarias de la empresa. Pueden incluir gastos salariales, gastos de alquiler, gastos de servicios públicos, gastos de publicidad, gastos de depreciación y otros. Los gastos de explotación se abrevian a veces como OpEx. |

| Hoja de Balance | Muestra cuánto vale la empresa, incluido todo lo que otros le deben a la empresa (activos), todo lo que la empresa le debe a otros (pasivos) y todo lo que la empresa posee (patrimonio). |

| Ingresos Netos | La cantidad de dinero que gana una empresa una vez descontados los costes y gastos. |

| IVA (Impuesto sobre el Valor Agregado) | El IVA funciona como un impuesto sobre las ventas en el sentido de que es una cantidad adicional que se añade al coste de los productos y/o servicios, basada en un porcentaje. Una diferencia entre un impuesto sobre las ventas y un IVA es que el IVA suele determinarlo el gobierno de todo un país en lugar del gobierno local, como el impuesto sobre las ventas en EE.UU. |

| La Contabilidad | La contabilidad se refiere al panorama general, donde las transacciones financieras y la información financiera se combinan en informes estándar o estados financieros. Estos informes estándar le ayudan (así como a socios, prestamistas, asesores y otras partes interesadas) a comprender la salud financiera de su empresa para que pueda tomar decisiones financieras acertadas. |

| Nexo | Término utilizado en contabilidad para referirse a la presencia de una empresa en un determinado estado, país, región o jurisdicción. Un nexo puede dar lugar a determinadas obligaciones fiscales, por lo que es importante conocer las leyes de la ubicación o ubicaciones de su empresa. |

| Patrimonio | La diferencia entre el activo y el pasivo, básicamente cuánto vale una empresa. Se calcula en un balance. |

| Plan de Cuentas | El Plan de Cuentas es una lista de todas las categorías contables que utilizará para registrar cómo ganó, gastó, movió y guardó su dinero. |

| Responsabilidad | Los recursos/dinero que la empresa debe a otros (normalmente incluye cuentas por pagar, saldo de tarjetas de crédito, pasivos corrientes como impuestos trimestrales, pasivos a largo plazo como préstamos, etc.). |

| Saldo Bancario vs Saldo Contable | El saldo bancario refleja los fondos reales en la cuenta bancaria según los registros del banco, mientras que el saldo contable representa la situación financiera registrada en el sistema contable de la empresa, que puede incluir información adicional y ajustes. |